Yun He Capital

| 无锡太湖云和科技成果转化创投基金 | 广州南沙云合毅程创业投资基金

| 溧阳云禾添锋智能制造基金 | 湖州云合毅玺创投基金 | 云和县工投产业母基金

云和资本投资总监 王纪锋

相比较CPU和GPU,FPGA在I/O、运算速度及延迟上均具有优势。FPGA是可以先购买再设计的“万能”芯片,现场可编程门阵列,是在硅片上预先设计实现的具有可编程特性的集成电路,由于AI、5G等催生了大量不同的数据业务,FPGA的低延迟、处理效率及灵活性等优势将推动其下游需求的增长,FPGA行业需求量增长具有确定性。

在云计算时代,具备高性能和编程能力的智能网卡将成为不可替代的高端服务器,未来随着中国5G部署及AI技术发展,国内FPGA规模有望进一步扩大。在智能化市场需求广阔的大背景下,抓住智能网卡发展的风口,实现核心技术国产化进程是落实战略性新兴产业的坚实基奠。

【行业概述】

1、AI、5G等业务的快速发展促使数据流量爆炸式增长,智能网卡成为新需求

据半导体行业观察的数据,全球数据中心的网络流量将从2016年的6.8Z字节(1ZB等于10的12次方GB)暴增至2021年的20.6Z字节,年复合增长率约为25%。智能网卡因可以实现以下功能成为新需求:

(1)通过直接在网络接口卡上执行任务来加速网络、存储和计算任务,释放了CPU周期,从而显著提高服务器性能并降低总体功耗,进而降低系统级的总体拥有成本;

(2)通过在更快速的硬件而不是较慢的软件中去执行卸载功能,从而提高有效网络带宽和吞吐量。

2、云计算平台、5G业务增长迅速,智能网卡的FPGA方案受青睐

AI、5G等业务的爆发使数据中心、云计算平台的业务迅速增长,数据类型也趋向多元化,包括搜索、图像和视频加速、神经网络分析等,使传统的芯片方案受到挑战,因具有硬件可编程性和灵活性的特点,FPGA方案受到青睐,可以增加数据中心等业务的迁移灵活性,降低整体成本。

|智能网卡产业简介

(一)智能网卡简介

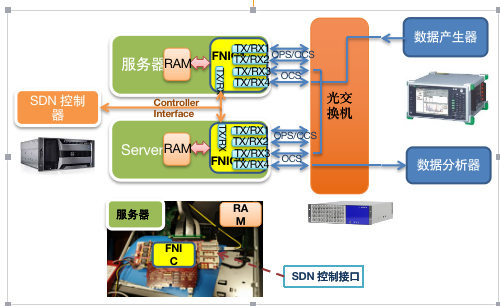

智能网卡(即Smart NIC),通过从服务器的CPU上卸载网络处理工作负载和任务,提高云端和私有数据中心中的服务器性能。将网络处理卸载到智能网卡并不是一个新的概念,例如有些网卡(NIC)可以卸载诸如校验和计算与分段等一些网络处理功能。然而,由软件定义网络(SDN)、开放虚拟交换机(OVS)和网络功能虚拟化(NFV)驱动的数据中心网络通信的快速增长,需要一种具有更强卸载能力的新型网卡。

5G的到来,对软件定义网络(SDN)和网络功能虚拟化(NFV)提出了更加迫切的需求。现有的网络基础设施可支撑千万人沟通,但不能支持实时沟通的数十亿物联网设备,这就需要运营商对网络进行虚拟化,构建更加灵活的网络基础设施。但是,软件解决方案并不能提供足够的网络可靠性和服务质量,而具有高级可编程功能的Smart NIC,将在虚拟化网络中扮演非常重要的角色。

智能网卡为数据中心网络提供了几项重要优势,包括:

1.通过直接在网络接口卡上执行任务来加速网络、存储和计算任务,消除了在服务器上运行这些工作负载的需要,并释放了CPU周期,从而显著提高服务器性能并降低总体功耗,进而降低系统级的总体拥有成本。

2.卸载日益复杂的网络任务,包括协议和来自服务器处理器的复杂虚拟交换,使服务器处理器能够执行实际的创收性任务。

3.通过在更快速的硬件而不是较慢的软件中去执行卸载功能,从而提高有效网络带宽和吞吐量。提供附加的、灵活的功能,它们都易于适应新的和不断变化的网络和存储协议。

图一 智能网卡在数据中心所处位置

(二)网卡的发展

网卡是一块被设计用来允许计算机在计算机网络上进行通讯的计算机硬件。由于其拥有MAC地址,因此属于OSI模型的第2层。它使得用户可以通过电缆或无线相互连接。随着网络的发展和数据流量的增加,网卡的功能越来越强大。目前,网卡可分为基础网卡(Basic NIC)、可卸载网卡(Offload NIC)和可编程网卡(Programmable NIC)。

基础网卡即是最传统的网卡。仅用来做OSI模型第2层以太网的包处理,不涉及任何第3层的协议,属于性能最低的网卡,目前仅用于消费级设备、嵌入式系统以及企业的数据中心,已经不能适应大型数据中心的场景。

可卸载网卡,可以将在CPU处理的一定的网络协议处理机制卸载到网卡上进行处理。

可编程网卡,可以通过软件可编程来解决新协议,新流量的功能处理;通过硬件可编程来实现新协议,解决新流量的性能瓶颈。本文所说的智能网卡是指可编程网卡。

2013年,微软提出了基于FPGA的Smart NIC,用以卸载CPU的部分负载进行网络加速,可以节省CPU使用率并且减少PCIe总线上的流量,智能网卡的概念由此而来。

2018年,微软完成智能网卡的开发,并将其应用于Azure云计算平台,成为全球最早开始大规模使用智能网卡的云计算平台。随后,谷歌、亚马逊AWS相继使用基于FPGA的智能网卡,大型数据中心对智能网卡的需求持续增长。

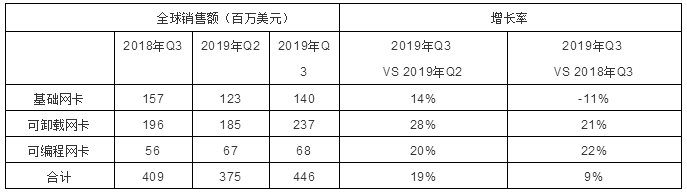

表一 各类网卡近期在全球销售额的变化

资料来源:网络公开数据,云和资本整理

如表一所示,基础网卡的销售出现下滑态势,可卸载网卡的销售额增长率趋缓,可编程网卡的销售额持续增长。

|市场与竞争分析

(一)5G+AI催化行业增长,下游需求欲乘风而起

5G和AI的兴起,促使云计算产业迅速增长。5G基站建设如火如荼,随着5G网络建设的不断推进,未来将出现远程医疗、车联网等更多的应用场景,衍生出AR/VR、AI、大数据等需求。因此,计算的需求是持续激增的。无论是5G基站本身,还是由此带来的业务需求,都对网卡的灵活性和通信的效率提出要求,智能网卡的需求点到来。

智能网卡下游客户主要包括云计算厂商,服务器厂商,通信基站厂商等。

1、云计算厂商

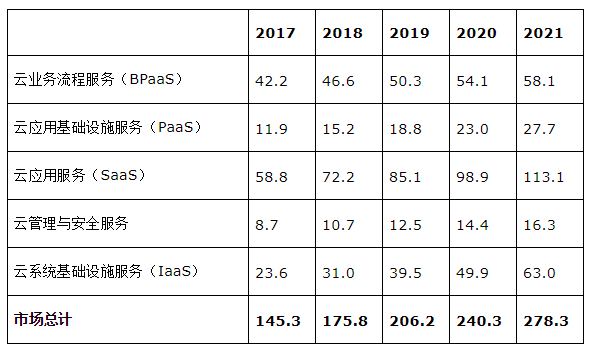

全球的IT支出整体保持平稳增长,全球公有云增长CAGR为23.5%,远超整个IT行业支出。IDC认为,公有云服务的支出将会驱动17%的IT支出增长。此外,根据美国公司Clutch对300家企业的调查,90%的企业计划维持或加大云计算支出。据Gartner预测,2020年公有云市场服务收入规模将达到2403亿美元。

表二 全球公有云服务收入及预测(单位:十亿美元)

资料来源:IDC,Gartner,云和资本整理

目前全球IT开支仍然有多达97%用于本地部署,仅有3%用在公有云。因此可以预测,私有云、混合云和行业云中本地部署的部分合计收入规模将达到公有云服务收入规模的数十倍,即2020年全球云计算市场规模将达数万亿美元。

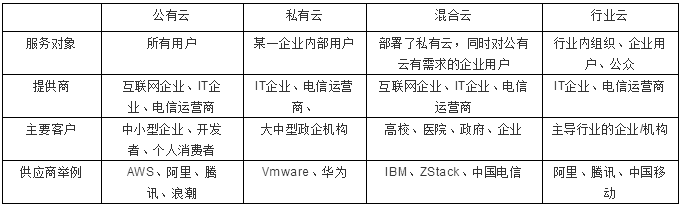

表三 云计算厂商分类

在公有云、私有云、混合云和行业云等客户中,除大型公有云厂商往往会自己研发生产智能网卡外,其他用户(包括二线公有云厂商、联通电信等运营商、政府企业等私有云行业云客户)都不具备智能网卡的研发设计能力,需要第三方智能网卡厂商提供服务。

云计算运营厂商竞争壁垒主要包括资源壁垒、技术壁垒和服务壁垒。较高的竞争壁垒提升行业集中度、规模效应和盈利能力,云计算运营厂商议价权将逐步增强。

表四 云计算市场竞争壁垒和指标

智能网卡能够降低网络延迟度,提升运行稳定性和计算能力,并能够降低成本。据对集成商贺兰东方负责人访谈数据,一块智能网卡可以将一台服务器的算力提升一倍,相当于节省了一台服务器,将硬件成本节省30%以上,同时节省出一半的空间。这将极大提升云计算运营厂商的竞争力。

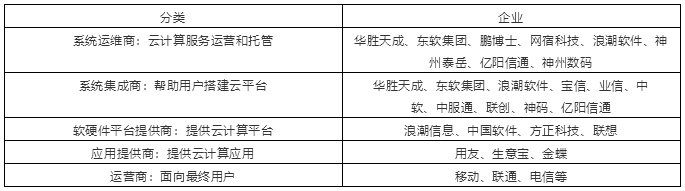

云计算行业生态环境还需要系统集成商、系统运维商、软硬件平台提供商和应用提供商共同搭建。其中,系统集成商、系统运维商和硬件提供商也都属于智能网卡供应商的直接客户。

表五 云计算行业生态环境

资料来源:公开数据,云和资本整理

2、服务器厂商

作为智能网卡的载体,服务器厂商是采购智能网卡的重要客户,服务器厂商为云计算厂商提供了硬件平台。

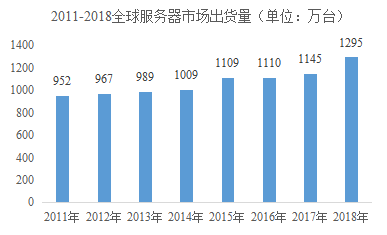

云计算成为服务器出货量上升的主要驱动力。随着云计算的发展,云计算厂商逐步加大资本开支的投入,全球服务器市场的需求开始加速释放,服务器成为IT市场的新宠,无论从利润空间还是从规模发展上,都有着巨大的增长潜力。2018年全球服务器市场继续保持增长态势,2018年第四季度全球服务器收入为218.62亿美元,同比增长17.8%,出货量同比增长8.5%。从2018年全年来看,服务器出货量达1295万台,同比增长13.1%,服务器收入增长30.1%。

图二 2011-2018全球服务器市场出货量

资料来源:前瞻产业研究院,云和资本整理

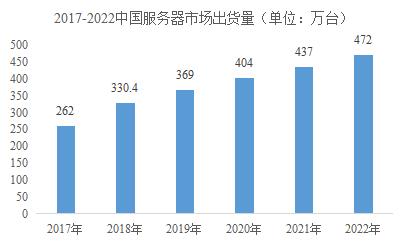

自2009年开始,全球X86服务器市场规模开始超过非X86服务器,自此X86服务器一路上扬,与非X86服务器之间的差距也越来越大。数据显示,2018年中国X86服务器市场出货量为330.4万台,同比增长26.1%;市场规模为1152亿元,同比增长54.9%,预计到2022年我国服务器出货量将达到472万台。

图三 2017-2022中国服务器市场出货量

资料来源:前瞻产业研究院,云和资本整理

目前为满足云计算、数据中心等厂商的需求,服务器厂商都需要与智能网卡厂商合作,开发新产品。服务器市场巨大的出货量成为智能网卡重要的客户来源。

另外,随着中美贸易战的开展,我国对自主知识产权的重视程度空前提高,为了数据安全,很多重要行业和政府机构都开始启用非x86服务器,这为国产的非x86服务器带来了增长机会,例如华为的鲲鹏系列、长城的飞腾服务器等,他们所用的智能网卡也必须使用国有自主知识产权的产品。

3、5G通信基站厂商

随着5G的深入布局,5G核心网的建设将加快速度。5G网络投入商用之后,SDN和NFV将成为解决传统网络问题的下一代核心技术,操作平台将从4G的V4平台逐步实现“虚拟化平台”。未来5G核心网就无需再使用昂贵的专属硬件设备,只要采用一般通用的X86服务器、IP路由器、和以太网交换机组成,核心网成本大幅降低。而且5G宏基站的传输速率将达到百G以上,无论是传输速率和虚拟化平台的使用,每一个宏基站将需要数台甚至十几台服务器进行数据处理,这将对智能网卡产生极大的需求。

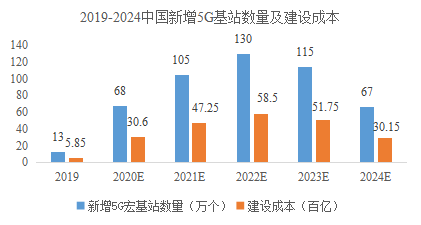

随着5G商用牌照的发放,各大运营商开始加紧部署5G基站。据工信部数据,截止2018年,我国已有的4G基站总数达到372万个(据称:2019年新增2万个,暂先忽略不计),5G单站覆盖面积更小,按照5G基站数量是4G基站的1.2-2倍计算,中国5G基站保有量为446-744万。

根据2019年三大运营商5G基站建设规划(总投资约350亿,拟建设约8万个基站),单个5G基站建设成本约为45万元,根据前瞻产业研究院关于5G基站建设预测数据,未来5年中国5G基站建设大爆发,每年投资金额为3000-5000亿,5年总投资超过2万亿。中国5G基站新增市场趋势如下:

图四 2019-2024中国新增5G基站数量及建设成本

资料来源:前瞻产业研究院,云和资本整理

除5G宏基站对智能网卡的需求外,运营商的核心网对智能网卡的需求也非常旺盛。根据对通信集成商贺兰东方负责人的访谈数据,2020年中国移动在大陆地区核心网部分对智能网卡的需求量在15000片左右,按此推算,2020年三大运营商在大陆地区核心网部分对智能网卡的需求量在23000片左右。未来每年,随着核心网的不断扩容,需求量将继续上升。

(二)FPGA方案是智能网卡领域的最优解

1、FPGA优势介绍

由于AI、5G等催生了大量不同的数据业务,FPGA的低延迟、处理效率及灵活性等优势将推动其下游需求的增长。

相比较CPU和GPU,通信领域FPGA在I/O、运算速度及延迟上均具有优势。FPGA是5G基础设施和终端设备的零部件,5G全球部署持续推进,基站、IoT、终端设备、边缘计算的FPGA用量将显著提升。

FPGA在AI领域处理效率及灵活性具有显著优势,未来伴随AI技术发展迎来增长。数据中心逻辑芯片是百亿美元市场,低延迟+高吞吐奠定FPGA核心优势。根据Intel披露的数据,数据中心领域逻辑芯片市场规模2017年达25亿美元,2022年有望达到80-100亿美元。AI场景中FPGA市场规模2023年有望达52亿美元,未来五年复合增速达38.4%。FPGA由于其灵活性及高速运算能力,在AI加速卡领域应用广泛,根据SemicoResearch的数据,AI领域FPGA市场规模2023年有望达52亿美元,相比于目前63亿美元的FPGA市场,AI领域的应用不可小觑。

FPGA是可以先购买再设计的“万能”芯片。FPGA(Field-Programmable Gate Array)现场可编程门阵列,是在硅片上预先设计实现的具有可编程特性的集成电路,它能够按照设计人员的需求配置为指定的电路结构,让客户不必依赖由芯片制造商设计和制造的ASIC芯片。广泛应用在原型验证、通信、汽车电子、工业控制、航空航天、数据中心等领域。

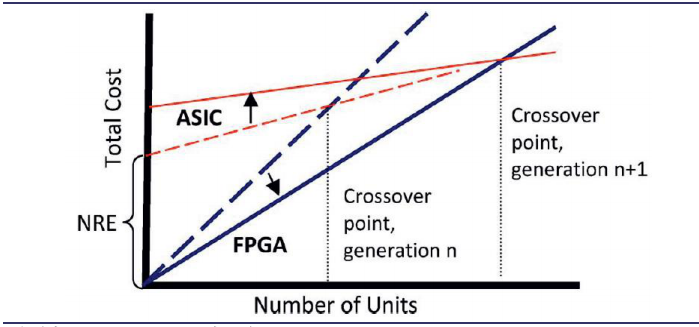

相对于ASIC,FPGA具有3点优势:(1)可编辑,更灵活;(2)产品上市时间短,节省了ASIC流片周期;(3)避免一次性工程费用,用量较小时具有成本优势。

(1)灵活性:通过对FPGA编程,FPGA能够执行ASIC能够执行的任何逻辑功能。FPGA的独特优势在于其灵活性,即随时可以改变芯片功能,在技术还未成熟的阶段,这种特性能够降低产品的成本与风险,在5G初期这种特性尤为重要。

(2)上市时间:由于FPGA买来编程后既可直接使用,FPGA方案无需等待三个月至一年的芯片流片周期,为企业争取了产品上市时间。

(3)成本:FPGA与ASIC主要区别在ASIC方案有固定成本而FPGA方案几乎没有,在使用量小的时候,FPGA方案由于无需支付一次性百万美元的流片成本,同时也不用承担流片失败风险,FPGA方案的成本低于ASIC,随着使用量的增加,FPGA方案在成本上的优势逐渐缩小,超过某一使用量后,ASIC方案由于大量流片产生了规模经济,在成本上更有优势。由于ASIC具有明显的规模经济,当单一芯片产品用量极大时(一般为超过10万片),使用ASIC方案将有成本优势,因此FPGA的应用场景被限制在了用量小、技术不稳定、灵活性需求高的领域,一旦技术成熟且需求放量,终端厂商就会考虑ASIC方案替代FPGA方案来降低成本。但由于FPGA在用量小、技术不稳定及灵活性需求高的领域具有不可替代性,FPGA的市场基础稳固,未来量的增长主要看新技术带来的新周期。

图五 FPGA方案与ASIC方案成本比较

资料来源:IEEE,兴业证券研究所,云和资本整理

2、FPGA市场状况

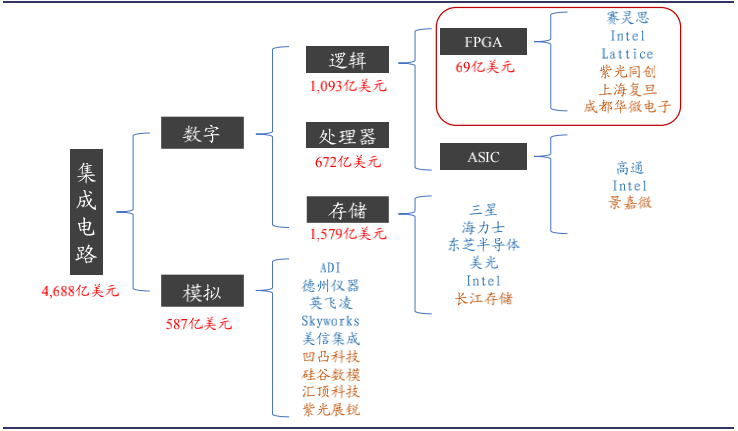

FPGA是集成电路大产业中的小领域,5G和AI为行业增长提供确定性。根据WSTS的数据,2018年全球集成电路市场规模达到4,688亿美元,同期全球FPGA市场规模约63亿美元,仅占集成电路市场约1.34%。市场虽小,但未来受益于5G基础设施全球布局及AI技术持续发展,FPGA行业需求量增长具确定性。

图六 FPGA在集成电路行业中的位置

资料来源:WSTS,Gartner,兴业证券研究所,云和资本整理

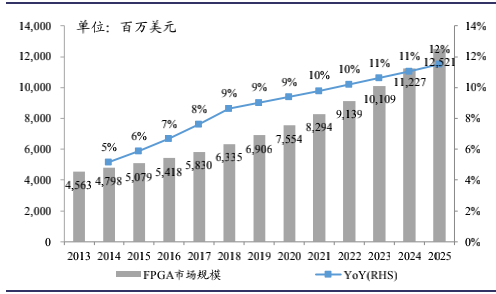

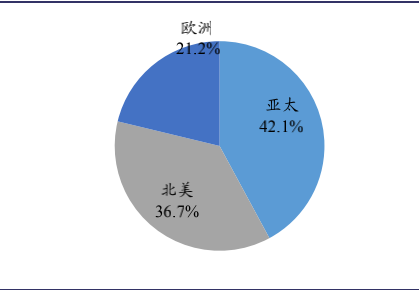

全球FPGA市场规模持续攀升,亚太是FPGA主要市场,未来产业发展可期。根据Gartner的数据,全球FPGA市场规模2019年达到69亿美元,2025年达到125亿美元,未来市场增速稳中有升。亚太区占比达到42%,是FPGA主要市场,中国FPGA市场规模约100亿人民币,未来随着中国5G部署及AI技术发展,国内FPGA规模有望进一步扩大。

图七 全球FPGA市场规模

资料来源:Gartner,兴业证券研究所,云和资本整理

图八 亚太FPGA市场份额

资料来源:紫光同创,兴业证券研究所,云和资本整理

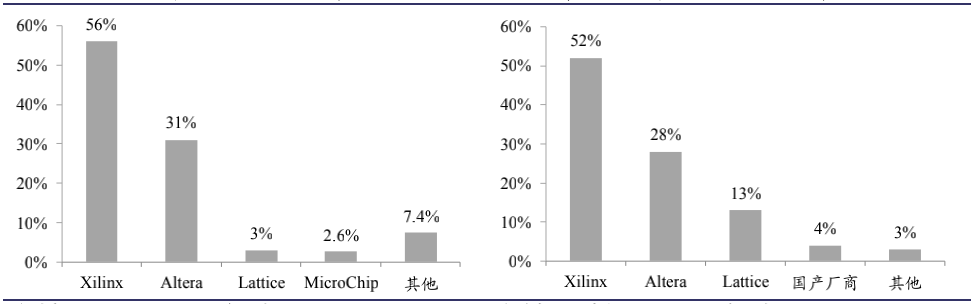

国外三巨头占据90%全球市场。FPGA市场呈现双寡头垄断格局,Xilinx和Altera分别占据全球市场56%和31%,在中国FPGA市场中,占比也高达52%和28%,由于技术、资金、人才上的壁垒及FPGA量产带来的规模经济,行业领导者地位较为稳定。

全球FPGA市场份额按公司分布|中国FPGA市场份额按公司分布

资料来源:Gartner,紫光同创,兴业证券研究所,云和资本整理